房貸方案超難選?他問「年限、成數、寬限期」如何取捨 全網:秒選它

現今社會要買房,不只沒錢買不了,有頭期也還要做很多考量及評估!通常大家都會藉助房貸來償還,這時就更需要貨比三家了,面對「高年限」及「高成數」寬限期等方案,大家都如何去做抉擇呢?一名網友已購入預售屋,近期拋出3個方案,求網路上大家給點中肯建議。

有位鄉民在PTT 「home-sale」版上,列出3家不同銀行的房貸專案,表示自己先前購買的預售屋要交屋了,但他還在猶豫該選「高年限」還是「高成數」的哪個方案,希望能從網友建議中找到解答。

原PO列出3家銀行貸款方案如下:

#A銀行(貸款成數:75成)貸款年限:40年、利率:1.6、寬限期:0年

其他費用:5300元開辦費

#B銀行(貸款成數:8成)、貸款年限:30年、利率:1.56、寬限期:2年

其他條件:2000元開辦費

#C銀行(貸款成數:8成5)、貸款年限:30年、利率:1.58、寬限期:3年

其他條件 :無開辦費

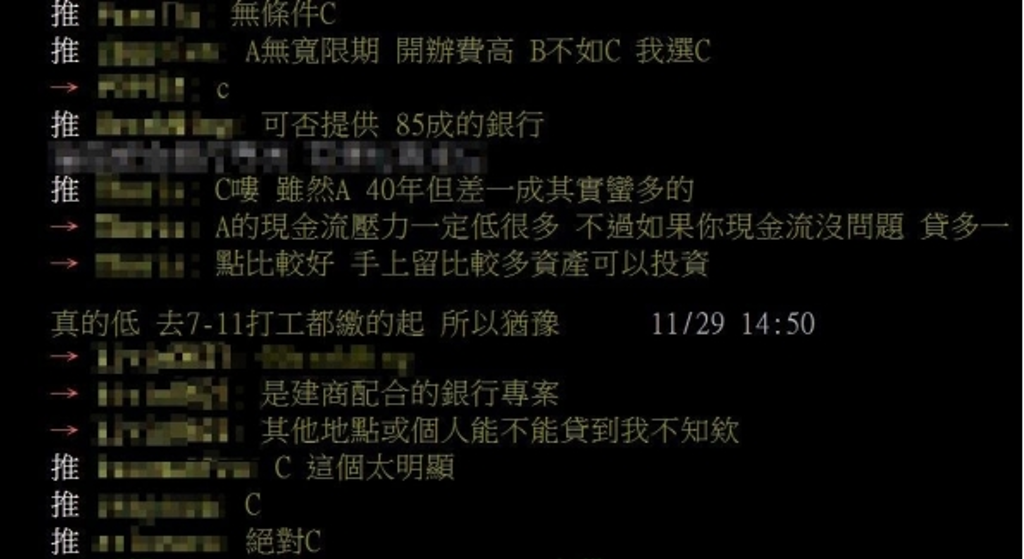

貼文一出,也引出許多內行人士留言建議,「C!這個太明顯」、「月薪很高的話可以選C」、「C>B>A」、「這個沒什麼好挑的,直接C」,大部分網友都毫無考慮的選擇C。

也有網友熱心指出了其選項的優缺點,表示A方案雖然貸款年限為40年,現金流壓力負擔沒那麼大,但貸款成數差一成確實差很多;另有建議「雖然我選A,但月薪很高的話可以選C」,還表示方案年限差10年其中利率也不少,而且C寬限3年,之後說不定就想賣了。大家若有機會貸款買房,還是要根據自己的經濟能力多做評估及詢問,找到適合自己的貸款方案!