退休理財術》退休準備不嫌早 三大保單打基礎

「過勞低薪、高物價與房價、青貧族群」等標籤一直圍繞著現代青年,行政院主計總處的消費者物價指數也是逐年一路向上,如何在各種經濟壓力下求生存,運用薪資的能力成為現代青年重要考驗。壽險業者建議,隨著離開學校、進入職場到成家立業,青年朋友一定要先用「醫療險」做好轉移醫療風險,避免讓醫療費用成為荷包漏洞,再善用「投資型保單」或「利率變動型終身壽險(定額給付型)」來進行資產累積,替未來生活做準備。

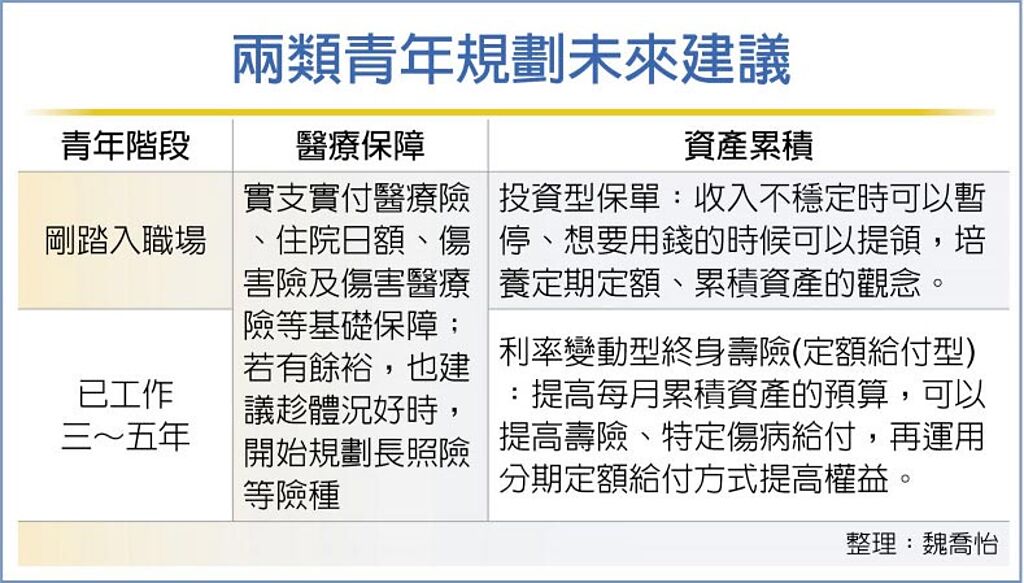

全球人壽飛昂通訊處區經理余瑩真指出,現代青年離開學校後,踏入社會開始找尋正職工作、讓自己經濟獨立,這時最好先開始規劃醫療保險,作為醫療費用的風險轉移,建議可透過兩種方式,規劃符合自己需求的保單。第一種是預算有限,可先投保定期險種,等到預算足夠時再選終身險,第二種是投保終身險,但選擇保額較低的計畫,等到預算足夠時再加碼投保提高保險額度。

余瑩真建議,醫療保險要一層一層建構,現代青年可從「實支實付醫療險、住院日額、傷害險及傷害醫療險」等基礎保障先著手;若還有餘裕,建議趁體況好時,開始規劃長照險等險種,以免發生體況改變或因意外事故導致無法投保,讓人生暴露在風險之下。初期仍為職場工作打底的年輕人,若因預算關係可先以定期險規劃,但仍建議當收入變多時,青年族群可以先把預算設定在終身型醫療險。

余瑩真強調,現代青年預算少,還是可以先規劃一個完整的終身型醫療保險,可能目標保額是5萬,可從2萬開始規劃,不足的部分可以再利用定期險搭配,找到符合預算的組合、避免暴露在風險之下。

至於累積資產的部分,余瑩真表示,投資型保單很適合剛踏入職場的青年族群,因為收入不穩定的時候可以暫停、想要用錢的時候可以提領,同時投保之後還可以提高壽險保障,透過投資型保單培養定期定額、累積資產的觀念,才不會不小心手一滑又敗家了。

若工作三至五年收入穩定後,則可以開始逐步提高每月累積資產的預算,例如從原本每月2至3千元,提高至每月5千元等,建議可增加規劃如利率變動型終身壽險(定額給付型)這類商品,可以提高壽險、特定傷病給付,再運用分期定額給付方式提高權益,除了定額給付型,也可以轉年金險領終身。

(本文由 工商時報 提供)