儲蓄險熬15年領回慘縮水!內行人一看揪出關鍵

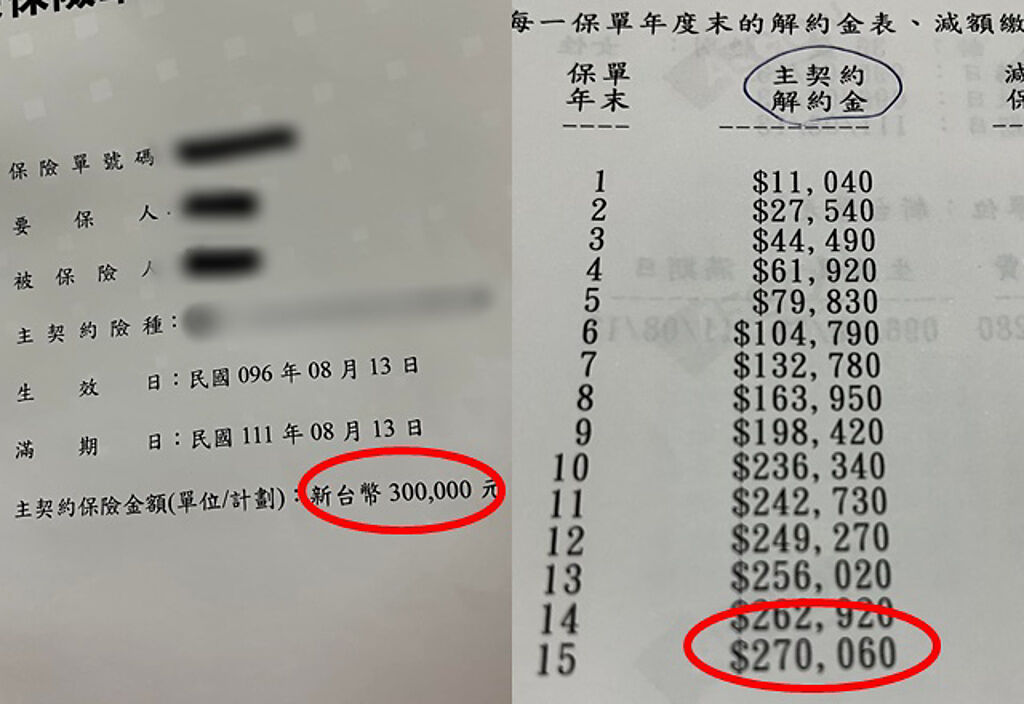

日前1名女網友在《爆怨公社》發文指出,他15年前買一張保單,專案內容是「繳10年,第15年能拿回30萬元」,怎料15年過去只能領回27萬元,她大傻眼表示:「金庫直接縮水了3萬元」,此貼文引起網友熱烈討論,有內行人點出一大盲點,因為原PO「第15年才剛繳費,第16年才算實滿15年,屆時才能領回30萬元。」

原PO表示,他15年前接到某間公司的電話行銷,推銷的儲蓄險內容大約是:每月繳2000多元,繳費10年,15年後可以領回30萬元,該名網友辛辛苦苦繳了10年,盼到了第15年,終於到了可以收獲小金庫的時候,卻收到保險公司的通知,上面寫了實支金額27萬60元,令她相當傻眼,保險公司則回應,30萬只是當年專案名稱,實際只能領取所繳保額的1.xx倍。

有內行人則分析,原PO的儲蓄險要過111年8月31日後完全到期,才算期滿領回,第15年,跟滿15年是有差別的,而且合約上也有寫第15年是領回27萬60元,「一般人都搞不清楚,以為繳費日到,就是滿了」。

其他網友則表示「只要想著這15年沒被股市賠光就好了」、「每個月2000定期定額買高股息ETF,配息之後再投入,我猜10年之後可能變35萬,報酬率更好」、「錢給他們洗錢、賺利息,解約還要被他們吃掉」、「買保單年繳比較划算」。

(本文由 中時新聞網 提供)